갑작스럽게 상한가를 달리고 있는 한농화성의 주가 전망을 분석해보자. 최근 대한민국 정부에서 전고체 배터리 세계 최초 상용화를 목적으로 20조 원을 투자하겠다는 소식이 전해지면서 한농화성이 최대 수혜주로 자리잡았다. 이차전지에 대한 주가가 최근 연일 상승하면서 모든 투자자들의 이목이 집중되고 있다.

전고체 배터리는 리튬이온 배터리와 달리 전해질을 액체에서 고체로 전환하였으며 리튬이온 배터리보다 에너지 밀도가 높고 폭발 위험성이 낮다는 장점이 있다.

1. 기업개요

설립초기에 농업용 화학원재료 제품 제조에서 시작하여 다양한 정밀화학제품을 생산하는 기업으로 알려져 있다. 현재 매출 비중은 계면활성제가 가장 높은 상황이다. 정밀화학제품을 생산하는 기업이 왜 이차전지 관련주로 연일 상한가를 기록하는 것일까?

정답은 바로 정부의 국책 과제 발표와 관련이 깊다. 한농화성은 이차전지 사업에 진출하기 위해 21년에 국책과제로 '리튬금속고분자전지용 전고상 고분자 전해질 소재 합성 기술과 상용화 기술 개발'의 주관 사업으로 선정되었다. 여기서 주목해야 할 부분은 전고체 배터리 사업이다.

시가총액은 약 4천 억원, 외국인 보유비중은 1.15%이며 베타계수는 1.5로 상당히 높은 편이다. 주주현황을 살펴보니 김응상 외 3인이 최대주주로 지분율이 47%에 달한다. 김응상은 한농화성의 CEO이다.

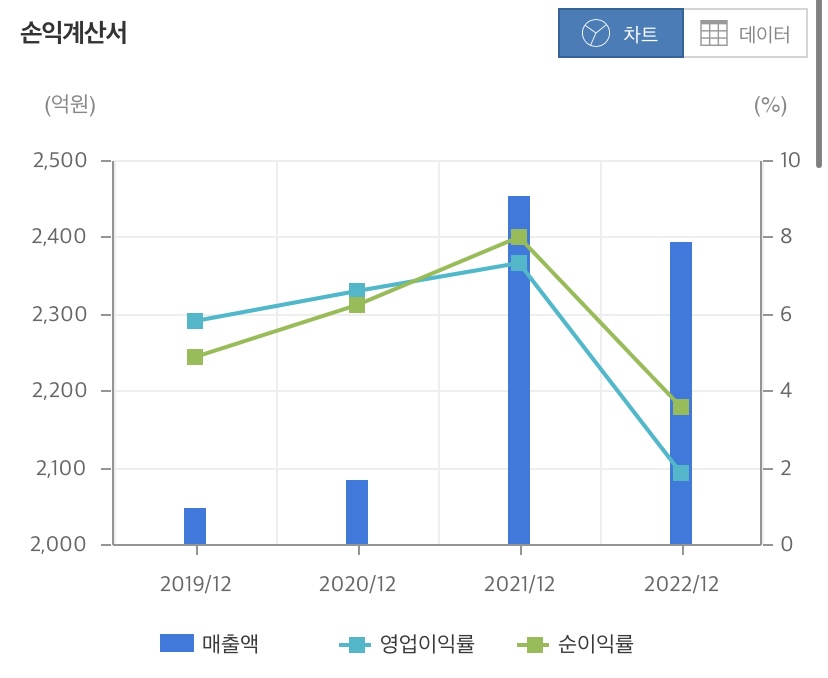

2. 재무제표

한농화성의 최근 3년 간 재무제표를 분석해보자. 2020년부터 2022년까지 매출액이 가파르지는 않지만 조금씩 성장하는 모습을 보여주고 있다. 2020년에는 2,083억 원, 2021년에는 2,452억 원, 2022년은 2,394억 원이다. 여기서 집중해야 할 부분은 자본이 상당히 많고 부채는 매우 적은 편이다. PBR은 1.0 근처에서 머무르고 있으므로 주식 청산 가치

대비 저평가라고 판단된다. PER은 10-20 사이를 움직이고 있으므로 PER 측면에서도 거품은 없는 편이다.

3. 투자자별 매매동향

최근 3개월 동안 개인, 외국인, 기관 투자자의 매매동향을

살펴보니 외국인과 기관이 꽤나 매집을 해온 것으로 판단된다. 역시나 외국인과 기관의 매집 이후에는 한번 이상 주가가 펌핑하는 모습을 확인할 수 있다.

손익계산서는 재무제표를 그래프로 나타내는 것이므로 참고가 되길 바란다.

4. 주가 전망

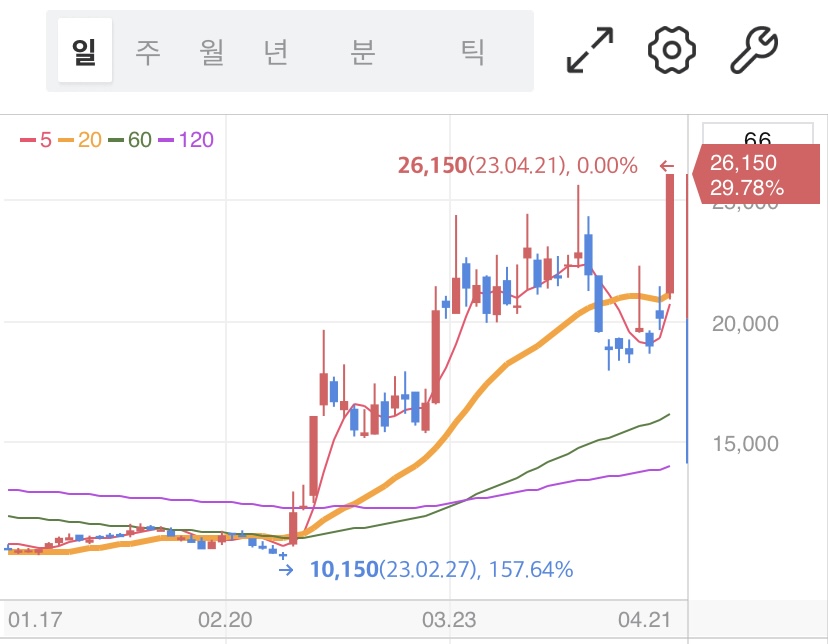

2020년 초반 코로나 사태가 발생했을 때 한농화성의 주가는 고작 3,000원이었다. 지난 3년 동안 약 10배 가까이 상승한 말로만 듣던 텐배거 종목이다. 10배의 수익률은 주식을 하는 사람들에게 꿈같은 수치이다. 필자도 텐배거의 꿈을 안고 항상 종목을 분석한다.

최근 두 세달 사이에 엄청난 상승을 보여주고 있다. 마지막 거래일은 상한가를 기록하기도 했다. 마지막 거래일에 엄청난 거래량을 보여주었기 때문에 상승여력은 아직도 충분하다고 판단된다. 다만 이러다가 갑작스럽게 급락을 할 확률도 있기 때문에 상따를 잡는 것은 조심해야 할 필요가 있다.

필자의 개인적인 생각으로는 한농화성을 상한가 따라잡기 투자하는 것보다는 비슷한 테마의 다른 종목을 미리 찾아 선진입하는 것을 추천한다. 외국인 투자자들의 매집 여부도 상당히 중요해 보인다. 위 그래프를 보면 한농화성 또한 2월과 3월에 엄청난 거래량이 폭발하면서 주가가 상승했고 그때가 외국인의 매집이 진행된 날이라고 판단된다. 그 이후 짤막한 조정을 받고 2차 상승, 3차 상승이 이어지는 흐름이다. 거래량을 잘 분석하여 종목을 선정하길 바란다.

'주식' 카테고리의 다른 글

| [마이크로소프트 주가 전망] 어닝서프라이즈, AI 테마로 얼마까지 상승할까? (0) | 2023.04.28 |

|---|---|

| 임창정 주식 사건 정리(sg증권 발 주가 조작 피해자 맞을까?) (0) | 2023.04.27 |

| [에코프로 주가] 50배 폭등한 이유, 시가총액 급등 멈추지 않는 이유 (0) | 2023.04.26 |

| [현대자동차 주가 전망 분석] 23년 1분기 영업이익 폭발한 이유 (0) | 2023.04.26 |

| [23.4.25] 코스피 코스닥 하한가 속출한 이유는 무엇? (0) | 2023.04.25 |

댓글